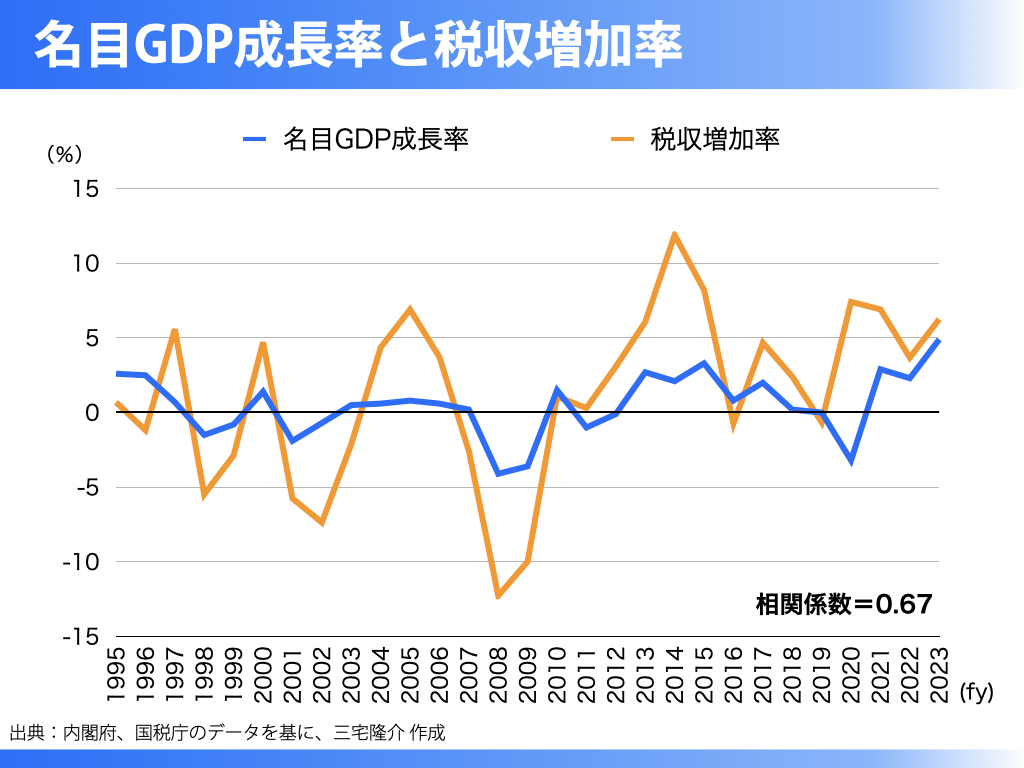

名目GDPと税収には相関関係があります。

なぜなら、私たち国民は基本的に所得から税金を納めているからです。

国内の所得(=生産=支出)の合計を「GDP」と呼び、GDPを金額でみたものを「名目GDP」と言います。

上のグラフは、1995年以降の名目GDP成長率と税収増加率ですが、ご覧のとおり相関係数は0.67で高い相関性を示しています。

因みに、名目GDPが1%増えたとき、税収が何%増えるのか、これを税収弾性値という。

グラフをみると明らかなように、名目GDPの増減以上に税収変動率は大きい。

例えば、リーマンショックが起きた2008年度の名目GDPは4.1%のマイナスになりましたが、税収は12.3%まで落ち込んでいます。

逆に、第二次安倍政権の発足当初の2014年度は、名目GDPが2.1%成長であるのに対し、税収は12%も増えています。

恐ろしいのは2020年度です。

この年はご承知のとおりコロナ危機元年ですが、名目GDPは3.2%のマイナスであったのに対し、税収が7.4%も増えています。

なぜかお分かりでしょうか?

この前年(2019年)の10月から消費税が10%に引き上げられたために、経済がマイナス成長しているにもかかわらず税収が伸びたのです。

国民の所得が大幅に減っているにもかかわらず、それでも政府はさらに国民から所得を毟り奪ったわけです。

まさに国民を殺しにかかっているとしか思えない。

そしてその後(2021年以降)は名目GDPの成長率以上に税収も増えていったことがわかります。

わが国の税収弾性値を平準化すると、おそらくは「3〜4」ぐらいあるのではないかと思いますが、残念ながら、わが国の場合、諸外国に比べて税収弾性値を計算するのが難しい。

なぜなら、名目GDPの成長率がマイナスになっている年が多いからです。

ふつうの国は名目GDPが着実に増えていくので、税収弾性値を計算するのが容易です。

仮に実質で成長しなくとも、名目GDPはインフレによって絶対に増えますので、その分、税収は必ず増えます。

よって、単純に名目GDPと税収の増加率を計算すれば、税収弾性値を導き出すことが容易なわけです。

ところがわが国の場合、名目GDPがマイナスになっている年が多いために税収弾性値を計算するのは極めて難しい。

ただ、上のグラフをみるかぎり、やはり肌感覚として税収弾性値は「3〜4」はありそうに思えます。

元内閣官房参与の藤井聡(京都大学大学院工学研究科教授)先生も、そのように言っておられます。

要するに、名目GDPを1%成長させれば、必ず税収は3〜4%増えるわけです。

すなわち、名目GDPは政府が歳出を拡大すれば増えますので、例えデフレ下であっても税収は必ず増えます。

税収は財源ではありませんが、もしも税収を増やしたいのであれば、政府は歳出を拡大すべきなのです。

川崎市などの地方自治体もしかりです。(川崎市の税収も、市内GDPに相関しています)

ところが財務省は、何の科学的根拠もなく税収弾性値を「1.1」と決めつけています。

むろん彼らが税収弾性値を低く設定したいのは、「どんなに政府が歳出を拡大しても、税収は増えない…」と言いたいからです。