1月24日から通常国会がはじまります。

審議の中心は、むろん来年度予算案と関連法案です。

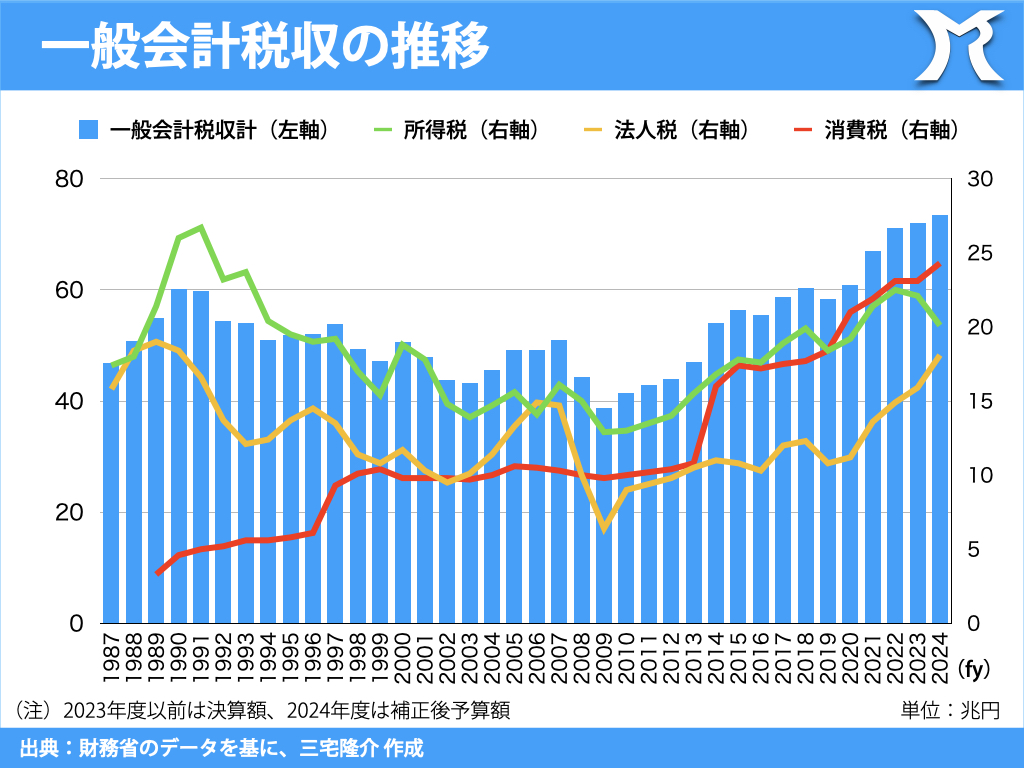

来年度予算案の中身をみますと、一般会計の税収は2024年度当初予算比で12.7%増の78兆4400億円を見込んでいます。

因みに「一般会計」というのは、国の基本的な事業、例えば防衛、教育、公共事業、社会保障などに必要な経費(歳出)、及び所得税、法人税、消費税といった基幹税収入や税外収入などの歳入を計上するための会計です。

なお、地方交付税や国債費なども一般会計に含まれます。

一般会計に対して、特定の事業や資金を管理するための会計のことを「特別会計」といいます。

よく世間では「400兆円を超える特別会計の闇…」などと揶揄されますが、べつに闇なんてありません。

特別会計は、借換債、外為資金、財投資金などを別会計で管理しているだけで、ほとんどが一般会計と重複しています。

一般会計との重複、それに国債の借換えや会計間のやりとりなどを除くと、特別会計の真水の予算規模は7兆程度です。

それらは、年金、外為資金、労働保険、国有林事業の債務管理等々、一般会計とは別枠で資金を管理しなければならない予算なだけです。

そこに何の闇があるのでしょうか。

何しろおカネには色がついていないので、ごちゃまぜにならぬよう別会計にして管理しなければならないのでございます。

ゆえに、「消費税は社会保障費を賄うための税金だ」と言うのであれば、社会保障特別税として別会計で管理すべきなのですが、そうはせず、一般会計で徴収しているところが味噌です。

さて、来年度の一般会計予算で見込まれているとおりの税収となりますと、6年連続で過去最高税収を記録します。

そのくせ「7兆円の財源が不足するから所得控除の引き上げ額を178万円にはできない…」と言う。

昨年6月に岸田内閣が行った定額減税では約4兆円が支出されましたが、そのときは財源論などでませんでした。

4兆円だといいけれど、7兆円だとダメなのか。

その3兆円の差って何だ。

そもそも税収は財源ではありません。

上のグラフのとおり、2019年以降、コロナ禍及びロシア・ウクライナ戦争によるエネルギーや食料価格の高騰、そして為替安に伴う輸入物価の上昇等々、国民経済は大きな打撃をうけ実質賃金は下がり続けているにもかかわらず、税収だけは鰻登りに増えています。

税収が増えた分、それ以上に政府が支出を拡大してくれるのであれば未だ良いのですが、ご承知のとおり政府は緊縮財政により歳出を抑制しています。

ましてや税収が増えた分で借金を返済されてしまった場合、それは政府による貨幣の破壊(消滅)になります。

国民の手元に貨幣を残すのが政府の仕事のはずですが、これだけ国民が経済的に苦しんでいるのに貨幣を消滅させているわけですから目もあてられません。

それにつけても、消費税は儲かっていようが儲かっていまいがに関わらず徴収される直接税ですので増収なのはわかりますが、儲かっている企業から多くを徴収する法人税までもが伸びているあたり、中小零細企業が消費税という第二法人税で苦しんでいるなか一部の大企業は儲かっているんですね。

とはいえ、大企業の利益の多くはそこで働く社員ではなく、株主に還元されています。

1990年代後半から2000年代に行った構造改革により、そういう仕組みになっています。

このままでは、貧富の格差、社会の二極化が益々もって進んでいく一方です。