きのう(8月21日)、自民党では財務金融部会が開かれました。

財務省から来年度予算の概算要求案が提示されたわけですが、その内訳をみますと10兆9,320円という国債の利払費が計上されています。

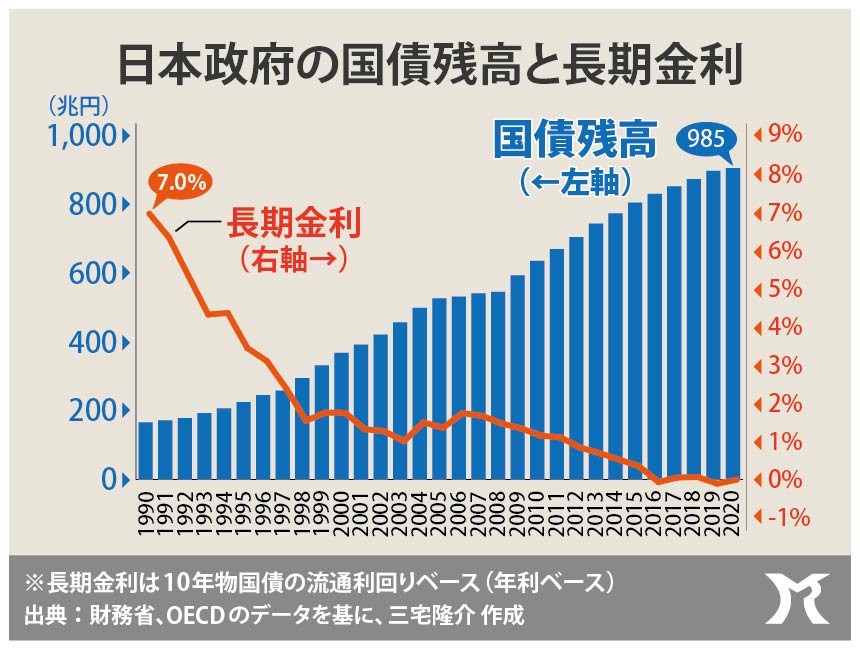

利払費については、1991年度の約11兆円が過去最大でしたが(決算ベース)、来年度はそれに次ぐ規模の額が見積もられています。

過日のブログでも申し上げましたとおり、近年の利払費は決算ベースで7兆円程度で推移しています。

財務省は、日銀が政策金利を引き上げたことを理由に4兆円ちかくも上乗せするわけですが、PB黒字化目標がありますので、当然のことながら他の歳出予算(利払費以外の歳出予算)から約4兆円分が削られることになります。

すなわち、金利の上昇見込みを理由にした緊縮財政強化策です。

それにつけても、これまで財務省を中心とした財政破綻論者たちは「国債を発行し、財政支出を拡大すると金利が上昇するぅ〜」と煽り立て、国債発行の抑制と緊縮財政を正当化してきました。

ところが今度は、「金利が上がるから、国債発行と歳出を抑制しなければならない」と言っているわけです。

どっちなんだよ。

これまでの事実が証明しているとおり、国債を発行したからといって金利が上昇するとは限りません。

上昇すると思い込んでいる人たちには共通の誤解があります。

それは「国債発行の原資=民間貯蓄」という誤解です。

彼ら彼女らは「民間貯蓄には限度があるんだから、政府が国債を発行すればするほど原資が枯渇して金利が上昇するぅ〜」と思い込んでいます。

しかしながら日本政府は、これまで長年にわたり国債を発行し続け、政府債務を積み上げてきましたが、金利は下がり続け、ずっと超低金利状態が続いてきました。

もしも政府の国債発行が民間貯蓄を原資にしたものであったのなら、こうはならないはずです。

というより、政府の債務残高以上に民間貯蓄は増え続けています。

一方、日銀が政策金利を引き上げたからといって、長期金利が上昇するとも限りません。

政府が財政支出を拡大せずにデフレを放置したままでは、多くの企業が投資を拡大できないために資金需要がそれほど高まらないからです。

長期金利が上昇するのは、景気が過熱して資金需要が高まっているときです。

1991年度の利払費が11兆円にまで及んだのも、バブル景気で民間の資金需要が高まっていた結果です。

現にバブル崩壊以降の1992年度から、利払費は下降しています。

ちなみに、金利なんていうものは中央銀行(日本銀行)がいくらでもコントロールできますので、金利上昇を恐れる必要など全くありません。

それが真実です。