日本銀行は年に8回、総裁と副総裁のほか6人の審議委員、及び政府関係者らが参加する『金融政策決定会合』を開催しています。

金融政策決定会合は、最高意思決定機関である政策委員会の会合のうち、金融政策の運営に関する事項を審議し、決定する会合です。

この会合で審議される議事事項は次の4つです。

①金融市場調節方針

②基準割引率、基準貸付利率および預金準備率

③金融政策手段(オペレーションにかかる手形や債券の種類や条件、担保の種類等)

④経済・金融情勢に関する基本的見解等

二日間にまたがって行われる当該会合の議事内容は、会合終了後、直ちに公表されます。

去る3月9〜10日に開催された会合は、黒田総裁にとって最後となる金融政策決定会合となりました。

会合では「今の金融緩和策を粘り強く続けるべきだ…」という意見が相次ぎ、また、政府と日銀がデフレ脱却に向けた連携強化のために2013年に発表した共同声明について「改定の必要性はない」という意見もあったらしい。

結局、今回の金融政策決定会合においても、大規模な金融緩和策を維持することを全員一致で決めたようです。

ご承知のとおり日銀は、黒田さんが日銀総裁に就任して以来、2%という「物価安定の目標」の実現を目指しています。

しかしながら、未だにそれは実現されていません。

ここのところ物価が上昇しているのは、あくまでも外生的な要因にともなうコストプッシュ・インフレであって、国内景気が上向き、需要が盛んになることで物価が安定的に上昇するデマンドプル・インフレではないのです。

国内経済は未だデフレの中にあるのでございます。

ゆえに日銀は大規模な金融緩和を持続せざるを得ない。

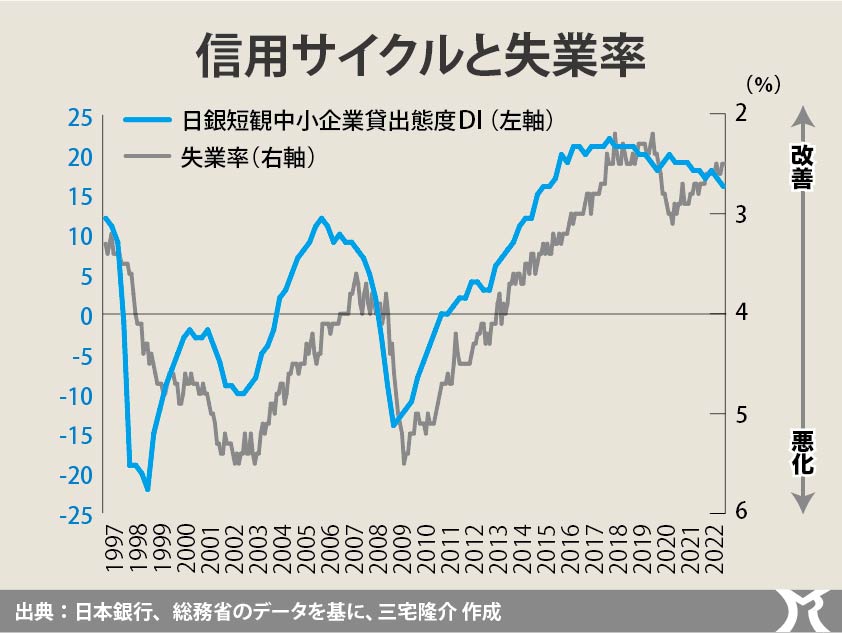

さて、上のグラフのとおり、中小企業が金融機関の貸出態度について「良い」と思うか、それとも「悪い」と思うかを調査した「中小企業貸出DI」の推移は失業率に相関しています。

金融機関の貸出態度が良いと失業率は下がり、悪いと上がる。

エコノミストの会田卓司さんは、中小企業貸出DIの推移を「信用サイクル」と呼称しておられます。

即ち、全企業の99%を占める中小企業の信用サイクルが、失業率に直結しているというわけです。

グラフを見ると明らかなように、2009年のリーマン・ショック以降、信用サイクルの改善とともに失業率が改善されているのがわかります。

ただ、ご覧のとおり2018年以降(厳密には2017年の秋以降)、信用サイクルは頭打ちとなり徐々に下降しはじめ、今はなんとかギリギリのところで持ちこたえているところです。

少なくとも昨年の12月までは。(グラフは昨年末までのもの)

今年に入って景気がさらに落ち込んでいるようですので、もしも日銀が大規模金融緩和を縮小するようなメッセージを発することになれば、どうなるかわかりません。

むろん、悪いのは日銀ではなく、デフレという日本の発展途上国化を放置している政府です。