きのうのブログでも取り上げましたが、米国経済の特徴は景気拡大期が長く、景気後退期が短い点にあります。

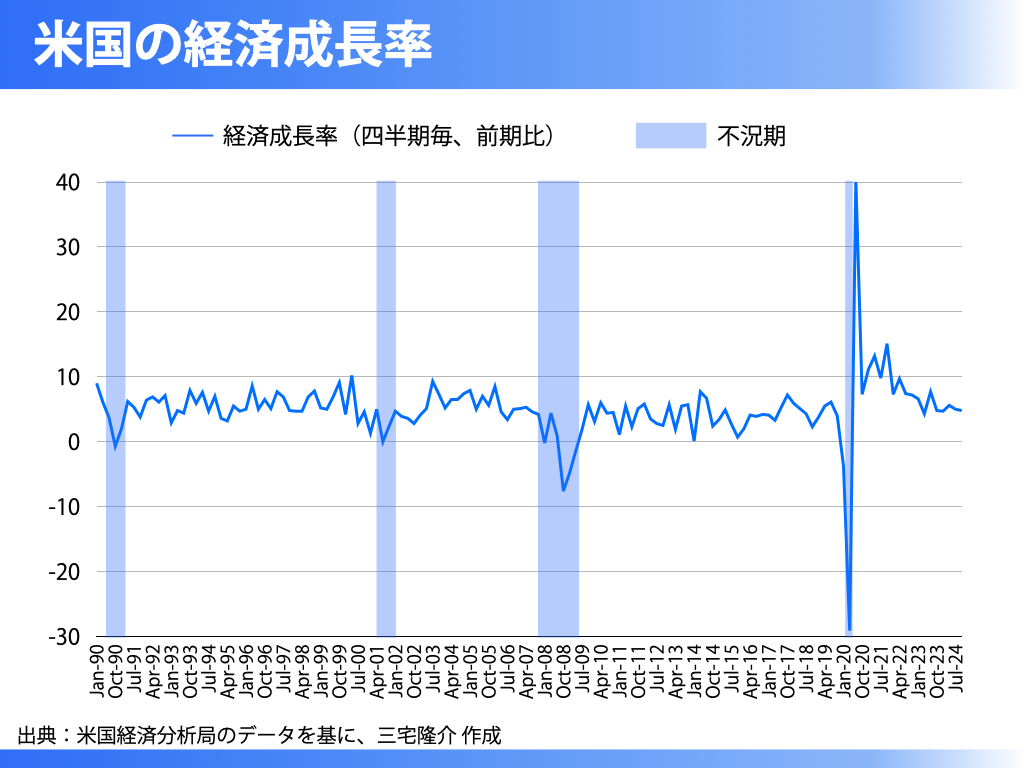

上のグラフのとおり、1990年以降の米国経済の景気後退局面は4回ありました。

まず、1990年の米国経済はインフレへの警戒感から金融引き締め政策がとられ、その影響で夏以降から景気後退局面に入りました。

しかし、翌年の第1四半期(1〜3月期)には回復に向かっています。

2001年はITバブルの崩壊、2008年はリーマン・ショック、2020年はコロナ・パンデミックに端を発しています。

あのリーマン・ショックの時でさえ、翌年から既に回復に向かっています。

ただしその後、長期的にみますと成長率の鈍化という点において、いわゆる「長期停滞」が問題視されたわけですが、それはグローバル経済、もしくはネオリベラリズム経済という構造問題に拠るものと拝察します。

2020年のコロナ・ショックはウィルスの蔓延という外生的要因に伴う景気後退でしたので、これを除けばリーマン・ショック以降17年を経過した今、次の景気後退局面は近い、とみるべきなのでしょう。

相互関税などトランプ大統領によるショック・ドクトリンは、それを見越してのことのようです。

米国の景気後退は、果たして世界経済にどのような影響をもたらすのでしょうか。

しかもそこには地政学的な問題も絡んでくることから、事態は実に複雑かつ重層的で予測しがたいものがあります。

ゆえに我が国は、我が国としてできることをやるしかないのですが、具体的には食料、エネルギー、防衛の自立性を高め、移民に頼らずとも経済成長を可能にするために必要な官民をあげての投資です。

極端な話、鎖国できるぐらいの勢いでこれらのことをやらねばならない。

現実には鎖国など不可能なのですが、そのぐらいの勢いで、ということです。

とりわけ、長きにわたり放置されたデフレ経済によって毀損された「供給能力」の回復は必須です。

国力の源は供給能力(生産力)にあり、それを移民の労働力で補うようでは終わりです。

当該ブログでは繰り返し申し上げておりますが、移民の受け入れは事態を悪化させるばかりで何の解決にもならない。