宮沢洋一税調会長ら財務省派(緊縮派)が所得控除額の引き上げ額を123万円に抑えたのは、むろんPB黒字化目標があってのことです。

PB(基礎的財政収支)とは、政府が支出する政策経費(社会保障費、防衛費、教育費、公共事業費等々)を税収だけで賄えているかどうかを示す指標です。

因みに、政策経費だけでなく利払費までをも税収で賄え、というのが「財政収支の黒字化」です。

「PB」と「財政収支」の違いをきちんと理解できている人は国会議員でも少ない。

ご承知のとおり、PBを黒字化しなければならない法的根拠は、毎年6月に閣議決定される『骨太の方針』です。

しかしながら、PBと財政破綻には何ら因果関係はありません。

アルゼンチンやギリシャのように、PBが黒字なのに財政破綻(デフォルト)した国もありますし、日本のようにPBが赤字でも一向に破綻しない国もあります。

その違いは、発行する国債が自国通貨建てであるかどうかです。

わが国の国債は、その100%が自国通貨建て(円建て)で発行されています。

ゆえに、円を発行できる日本政府が円を返済できないことなどあり得ない。

「PB黒字化目標」という実にくだらぬ目標が最初に立てられたのは2001年の小泉内閣のときですが、PBを財政目標にしている国など日本以外には存在しません。

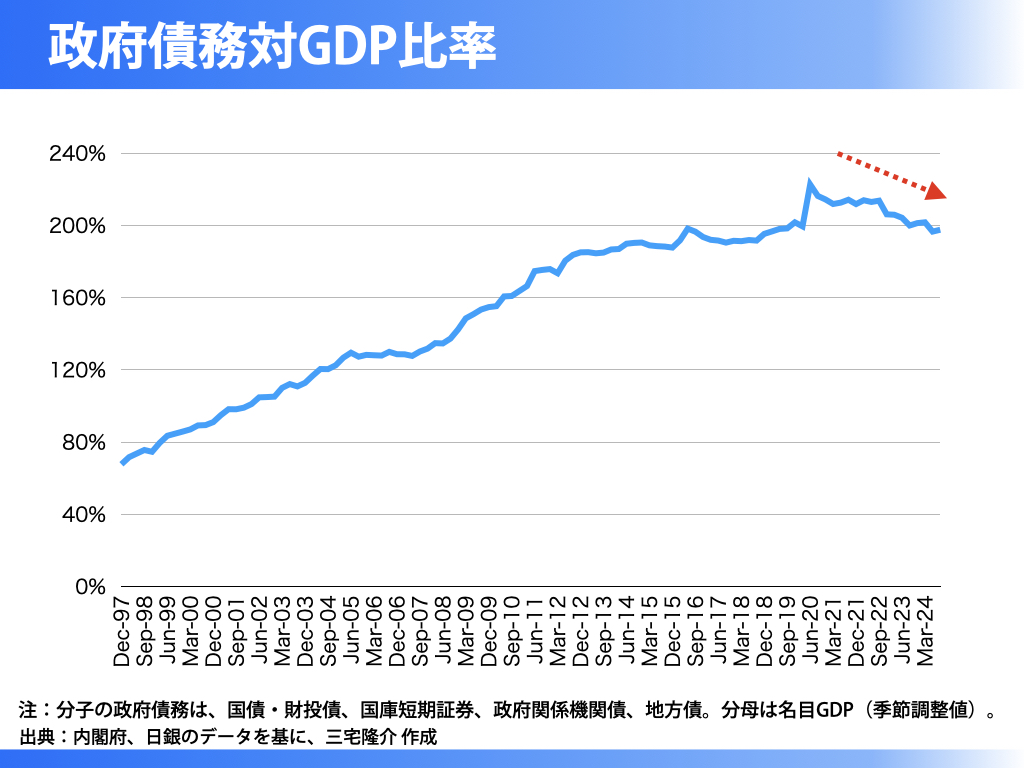

例えば、国際的に使われている財政指標の一つに「政府債務対GDP比率(政府債務÷名目GDP)」があります。

といっても、PB黒字化目標に意味がないのと同様に、実は政府対GDP比率もまた財政指標としては全く意味のない指標です。

まず、政府債務というストックを、名目GDPというフローで除することの意味がわかりません。

ここでいう政府債務とは「既発債」と「国債利払費」のことですが、既発債の中には政府の子会社である日銀保有のものもあり、それらは返済の義務がありませんので本来なら除外されるべきだと思うのですが、そうしたものまでカウントされています。

それに、国債が自国通貨建てかどうかも加味されていませんし、そもそも既発債は借り換え(ロールオーバー)の連続です。

永年に借り換えられる既発債のGDP比をみることに、いったい何の意味があるのでしょうか。

実に馬鹿げています。

もうお解りでしょうか。

愚かにも小泉内閣は、この既発債の割合を小さく(政府債務対GDP比率を小さく)するために、わざわざ「PB黒字化目標」という新たな財政指標をつくったのでございます。

PBが黒字化すると、分子の既発債が減りますので。

ところが、わが国の政府債務対GDP比率が高かった最大の理由は、分母の名目GDPがまったく成長しなかったためであってPBが赤字だったからではありません。

国債金利よりも名目GDPの成長率が上回れば自ずと政府債務対GDP比率は下がるわけですが、残念ながらわが国は1998年以来のデフレ経済により、名目GDPがまったく増えませんでした。

名目GDPを増やすためには政府による財政支出の拡大が必要なのに、なんと小泉内閣はPB黒字化目標を立てて財政支出を抑制したのです。

その後の内閣もまた、このおろかなPB黒字化目標を踏襲し、財政支出を抑制してきたわけです。

実に愚かなことです。

ただ、上のグラフをご覧のとおり、昨今のコストプッシュ・インフレにより皮肉にも名目GDPが増え、政府債務対GDP比率は下がりだしています。

すなわち、PBを黒字化する理由はなくなったわけです。

なのに、それでもまだPBを黒字化しようとしているのが現在のわが国の政治でございます。