12月20日、内閣府から令和6年12月の『月例経済報告』が発表されました。

景気判断は毎度お馴染みで…

「一部に足踏みが残るものの、緩やかに回復している」

このフレーズは、ほぼテンプレ化しています。

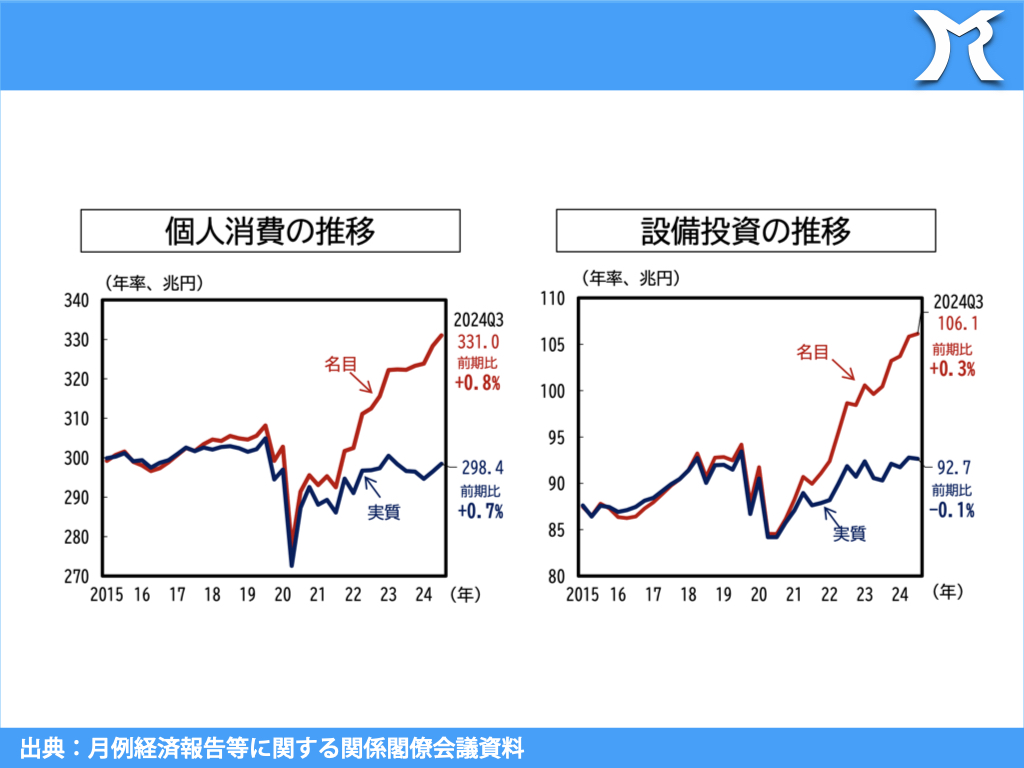

毎月、毎月、緩やかながらも回復しているのでしたら、少なくとも主要経済指標は既にコロナ以前を回復していてもよさそうなものですが、上のグラフのとおり、個人消費、設備投資の実質値は今なおコロナ以前を下回っています。

名目値で増えているのは、むろんコストプッシュ・インフレによるものですが、物価上昇分が賃金に反映されていないために個人消費が増えるわけもなく、デフレで需要増が見込めないために企業の設備投資も増えません。

コストプッシュ・インフレにより、ただただ名目値だけが上がっているだけです。

どこが緩やかな回復なのか。

そもそも、何をもって「緩やかな回復」としているのでしょうか、「一部に残っている足踏み」の歩幅が相当に大きいとでも言うのでしょうか。

一方、驚くのは、今もなお「物価が上がっているんだから、利上げが必要だ」とか、「物価が上がっているんだから、財政の引き締めが必要だ」とか主張している人たちがいます。

その前にまず、言葉の整理をしますが、物価上昇(インフレ)にはコストプッシュとデマンドプルの二種類があります。

コストプッシュ・インフレとは供給が減少することで起きる物価の持続的な上昇を指し、デマンドプル・インフレは需要が旺盛になり過ぎて供給が追いつかずに物価が上昇し続ける現象を指します。

同じインフレでも、その対策はそれぞれに異なります。

デマンドプルの際には需要を抑制しなければならず、コストプッシュの際には供給力を強化しなければなりません。

ゆえに前者には「利上げ」と「財政引き締め」が求められる一方、後者には「利下げ」と「財政支出の拡大(=産業政策)」が求められます。

「物価が上がっているんだから、政府は財政を引き締め利上げしろ」と言っている人たちの主張がいかに的外れかがお解りでしょうか。

とりわけ、為替安による輸入物価の高騰がコストプッシュの主因となっていることから、わが国には「日米の金利差を縮めるための利上げ」を説く人たちが多いわけですが、そもそも日米金利差が増えたのも、就任当時のバイデン政権が財政支出の拡大を行って米国経済をデマンドプル・インフレにしたのに対し、日本政府は相変わらず緊縮財政により財政を引き締めていたからです。

コストプッシュ・インフレ対策として供給能力を引き上げるための財政支出を行うと、当然のことながらそのこと自体が物価上昇圧力になりますので、供給能力が引き上がるまでのあいだ、光熱費や食料品などの生活必需品を購入する際の費用を政府は給付金や補助金によって手当しなければなりません。

とにもかくにも、コストプッシュ・インフレ対策としては、「利上げ」も「緊縮財政」も間違っています。