事業者に対して「時短」やら「休業」を要請しつつ、粗利補償という確かな補償を行わない日本政府。

とりあえず1軒につき〇〇円という「協力金」で誤魔化しているわけですが、要するにプライマリーバランス(基礎的財政収支)の黒字化目標があるかぎり、政府としてはそんな大判振る舞いはできないということなのでしょう。

一方、米国はバイデン政権へと変わって、コロナ対策だけで約200兆円、3月31日に発表された雇用計画(成長戦略)でも約250兆円、そのほか人的インフラ投資でも約220兆円という規模での巨大投資が計画されています。

これまでは一般的に、財政政策(政府支出の拡大)は景気を刺激するためのいわば「カンフル剤」と考えられてきましたが、バイデン政権は財政政策を一時的なカンフル剤ではなく成長戦略と位置づけています。

従来の成長理論は、長期的な経済成長を実現するためには供給サイドに対する規制緩和などの刺激策が最も効果的で、政府支出の拡大などはマーケットの原理を歪めるものだ、というものでした。

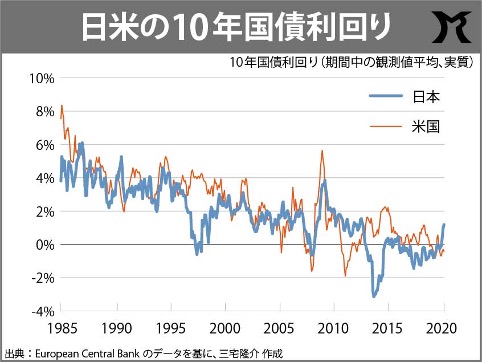

しかしながら、長期にわたって金利が低迷してしまうほどの景気停滞局面、即ちデフレ経済(総需要の不足経済)状態が続いてしまうと、需要のみならず供給能力への毀損が生じてしまい長期の成長力が低下してしまいます。

ゆえにイエレン米財務長官は「長期の成長のためにはマクロ経済政策により総需要を拡大し、高圧経済にする必要がある」と主張されています。

なお、イエレン氏はFRB議長だった当時(2016年)にも「需要不足が低成長を恒久化させる恐れがある」ことを指摘し、従来の供給サイド中心の成長理論を批判していました。

その主張を国務大臣になった今まさに実行しようとしているわけです。

因みに、財務大臣になる直前まで「デフレを脱却するために政府支出の拡大が必要だぁ」と主張していたくせに、財務大臣に就任した途端に「財政規律を維持することが重要だぁ」と言って自らの主張を捻じ曲げたどこかの国の財務大臣とは大きな違いです。

ただ、政府支出拡大の財政的裏付けとなる国債の増発について、イエレン米財務長官は次にような発言されています。

「金利が歴史的に低い今こそ、国債を増発し大胆に行動することが賢明だ」と。

要するに、金利が安い今だからこそカネの借り時だ、と言っているわけです。

これは何かの誤解かと思われます。

主権国家が自国通貨建てで国債を発行するにあたっては、金利水準などまったく関係ありません。

おそらくは、「(国債発行は)政府が国民の預貯金からおカネを借りてくるもの」という勘違いをされているのだと推察します。

むろん、そのような認識は貨幣論として間違っています。

政府による「新規国債の発行」とは即ち政府による「通貨発行」を意味するものであり、けっして誰かからおカネを借りてくるわけではありませんので。

とはいえ、理由はなんであれ、米国では政府が支出を拡大するという正しい経済政策(成長戦略)が採用されるのだから羨ましいかぎりです。

恥ずかしながら我が国の政府は、貨幣に対する認識はもちろん、経済政策としての財政政策もことごとく間違い続けています。