ついに日銀が利上げに踏み切りました。

政策金利を0.25%程度に引き上げるとのことです。

植田日銀総裁は、利上げに踏み切った理由を次のように述べています。

「経済・物価はこれまで示してきた見通しにおおむね沿って推移しているが、輸入物価が再び上昇に転じており、先行き、物価が上振れるリスクに注意する必要がある状況となっている…」

まったく納得いく理由ではありません。

これでは、「米国との金利差による為替安が、物価上昇の要因である、という世間の批判に耐えきれないから、とりあえず利上げさせてくれ…」と言っているようにしか私には聞こえません。

利上げが正当化されるのは、あくまでもデマンドプル型で物価が上昇している局面のみです。

現在のように為替安に起因するコストプッシュ型による物価上昇局面での利上げなどはあり得ず、需要不足ままの利上げは景気を更に冷え込ませます。

政策金利を0.25%程度に引き上げることで、短期プライムレート(以下、短プラ)が引き上げられることになります。

短プラとは、銀行が最優良の企業に短期資金を貸し出す際の金利を指します。

企業が短期でおカネを借りる際の金利が引き上げられることになりますので、まちがいなく今回の利上げは景気引き締め効果をもたらします。

なお、企業向けの金利とはいえ、住宅ローン等の変動金利は短プラに連動しますので一般家計にも大きな影響を及ぼします。

例えば短プラ連動型の住宅ローン金利は、短プラ+1%というのが一般的ですが、銀行によっては短期プラにコストや利益分をプラスして金利を決定しているところもあります。

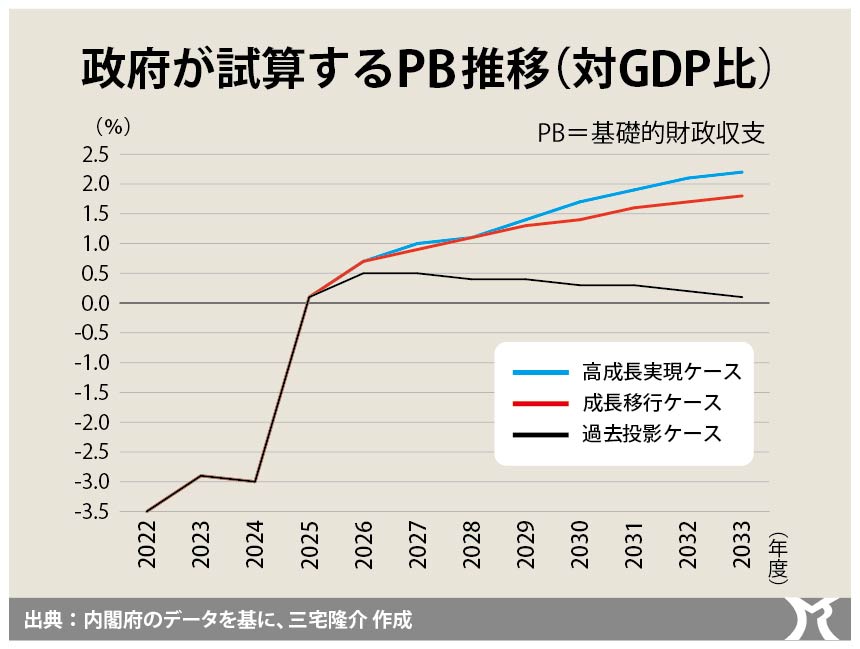

その一方、7月29日の経済財政諮問会議では、2025年度のプライマリー・バランス(基礎的財政収支、以下、PB)が8,000億円程度の黒字になるという政府のシミュレーションが示されています。

この試算は官僚が鉛筆を舐め舐めして算出したものですので実際には黒字にはならないでしょうし、むろんPBを黒字にするべきでもありません。

政府という公的部門の黒字は、家計や企業などの民間部門の赤字を指します。

それにつけても政府のシミュレーションの恐ろしさは、中央政府の2022年度のPB赤字23.6兆円をたった一年で8.3兆円にまで減らし、地方自治体のPB黒字4.8兆円(2023年度)を2025年度には8.4兆円というほぼ2倍にまで拡大させるというものです。

川崎市もそうですが、ほとんどの地方自治体は今でも強烈な緊縮財政を行っています。

その上、さらに財政を引き締めるとなると、もはやまともな行政運営など不可能であり、市内GDPの落ち込みは避けられません。

にもかかわらず、シミュレーションは経済成長による税収増を前提にしています。

中央政府もカネを使わず、地方自治体もおカネを使わない状況のなかで、どうやって経済成長ができるのでしょうか。

しかも、政策金利を引き上げて景気を失速させるわけです。

要するに政府は、経済成長(税収増)によりPBが黒字化する妄想試算を発表しつつ、その一方で、経済成長を減速させる利上げを行おうとしているわけで、政策の整合性がとれていません。

おそらくは、9月の自民党総裁選挙以降の政局が不透明なため、日銀としては「今のうちに利上げしておこう…」という、いわば駆け込み利上げだったのではないでしょうか。