私たち日本国民が病気になったとき、医療費負担が最大でも3割で済んでいるのは、ご承知のとおり公的な「医療保険制度」があるからです。

この制度を担う主な組織は、大企業の社員などが加入する「健康保険組合」、中小企業の社員などが加入する「協会けんぽ」、そして自営業や非正規労働者などが加入する「市町村国保」などがあります。

例えば「健康保険組合」は、全国で約1,400組合(約2,800万人が加入)あり、社員や企業から保険料を集めて(毎月)、病気やケガをした時の医療費に充てています。

ところが昨今、この「健康保険組合」の財政的運営が急激に悪化しているのをご存知でしょうか。

約1,400の組合でつくられている「健保連」の発表によれば、今年度の赤字額は組合全体で5,623億円にのぼり過去最大の規模の赤字となるそうです。

前年比で2倍とのこと。

なんと、8割の組合が赤字に陥るのだとか。

その大きな要因の一つが、高齢者医療への拠出金増です。

意外にご存知ない方もおられるでしょうが、実は「健康保険組合」は社員だけでなく、一般の65歳以上の高齢者の医療制度をも支えているのでございます。

その拠出金が、今年度は前年より7%増えて3兆7,000億円にのぼり、既に「健康保険組合」の支出全体の約4割を占めています。

加入者の医療費に充てる分とあまり差のない規模にまで増えているのですから「健康保険組合」の財政を圧迫しても不思議ではありません。

おそらく今年度は、コロナ・パンデミックによる受診控えが解消され、その反動で医療費が増大したことが大きいのでしょう。

今後、考えられることは、まずは毎月支払う保険料の引き上げです。

「健康保険組合」の収入のほとんどは、社員や企業が支払う保険料です。

運営の赤字に対応するために、これを引き上げざるを得ない組合が相次いでいます。

平均保険料率(個人+企業)は、今から20年前には7%台でしたが、2008年度に現在のかたちで高齢者医療への拠出金がはじまり、それ以降は大きく上昇しており今年度は9.27%になる見通しです。

因みに、市町村国の平均保険料率は、2000年度には8.5%で、2020年度には既に10%に及んでいます。

保険料といっても、所得から支払われているのですから、いわば税金と同じです。

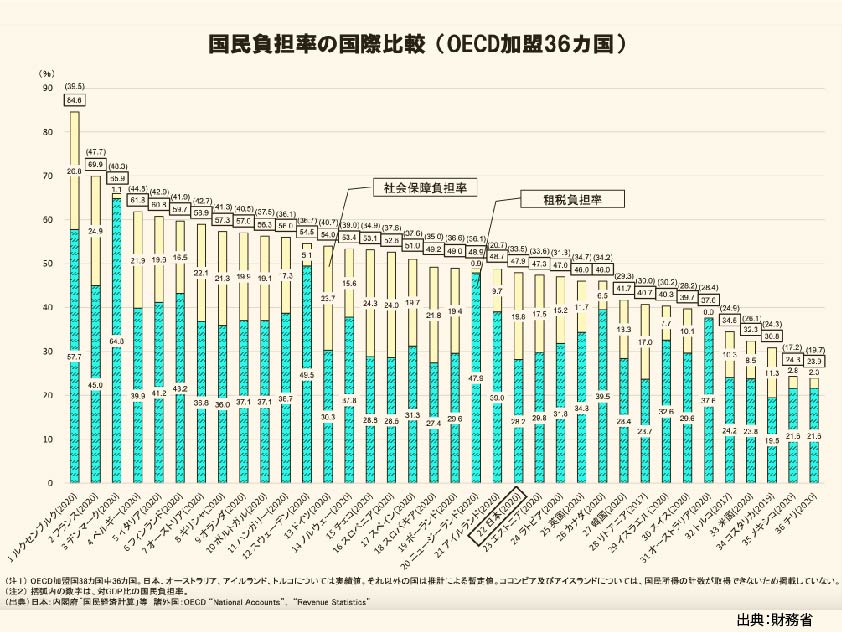

ゆえに、国民の所得から奪われる負担(税金+社会保険料)の割合を、国民負担率と言います。

国民負担率の計算式は、「(税金+社会保険料)÷GDP」となっており、これがグローバル・スタンダード(世界基準)です。

ところが我が国の財務省は、「(税金+社会保険料)÷国民所得(NI)」で計算して国際比較しています。

なぜなら、付加価値税の割合が多い国(ex.欧州諸国)では、母数の国民所得(NI)が小さく計上されるため、国民負担率の割合が高くみえるからです。

そして「日本国民の皆さん、我が国の国民負担率は他の先進国と比べてみてもまだまだ少ないでしょ…」とやるわけです。

要するに、GDPを分母にしてしまうと欧州諸国との国民負担率の差は縮まることから、わざと分母を国民所得(NI)にしているわけです。

どこまでも小狡い。

年金であれ、医療費であれ、足りないのであれば、普通に国債を発行して穴埋めすればいいだけです。

デフレを払拭できずにいる我が国には、まだまだ政府の通貨発行(国債発行)が可能です。

因みに、高齢者医療費が増え続けることは経済にとって決してマイナスではありません。

こうした需要もまた立派なGDP(付加価値)となります。

財務省の主張する「日本の国民負担率は低い…」に騙され、多くの国民が増税や保険料の値上げを容認することのないように注意が必要です。