「物価が上昇する…」というのは本来、付加価値の単価が上がることを意味します。

しかしながらコストプッシュ型インフレの場合は、付加価値の単価が上がるわけではなく、文字どおり生産に関わる「コスト」が上昇していることを意味します。

付加価値の単価が上昇するインフレ、即ちデマンドプル型インフレは生産者の所得向上をもたらしますが、コストプッシュ型の場合はそうはなりません。

とりわけ、輸入物価の上昇にともなうコストプッシュですので、上昇した分の所得は外国のものであって日本のものではありません。

例えば、企業A社が原価ゼロ円(実際にはありえないが…)で100円の付加価値を生産したとします。

A社はそれをB社に100円で販売します。

B社はそこに自分たちが生産した付加価値200円を乗せてC社に300円で販売しました。

C社はそこに自分たちが生産した付加価値300円を乗せて消費者に600円で販売しました。

この場合、消費者が支払った600円がまるまるGDP(国内総生産)としてカウントされます。

このときGDP(国内総生産)は「生産」と「需要」と「所得」の金額が必ず一致します。(GDPの三面等価一致の原則)

例えば、C社は売り上げ600円ですが、自らが生産した付加価値は300円ですので300円がC社の所得になり、あるいはB社は売り上げが300円ですが、自らが生産した付加価値は200円ですので、やはり200円がB社の所得になります。

A社、B社、C社の「生産」の合計は600円、そしてA社、B社、C社の「所得」の合計が600円、そして消費者が支出(需要)した金額が600円となり、生産・所得・需要の三面が見事に一致するわけです。

因みにこのとき、消費者が例え外国であった場合(輸出)でも、ABC社の所得は同じです。

問題は、このときにA社が海外の企業であった場合、即ちB社が輸入した場合です。

この場合、海外企業A社の100円は海外の所得になりますので、日本のGDPは500円になります。

輸入物価が上昇するということは、この海外企業A社の価格が上昇しているということになるわけですが、輸入物価が上昇したところで日本国民の所得は1円も増えません。

物価が上昇しているのに所得が1円も増えない。

つまり、輸入物価上昇にともなうコストプッシュ型インフレは、日本国民の可処分所得をただただ減らすだけなのでございます。

そして次なる消費や投資を減らしてしまうがために、日銀は「コストプッシュ型インフレは需要を縮小させる要因である…」「だから利上げなどできない…」と正しいことを言っているわけです。

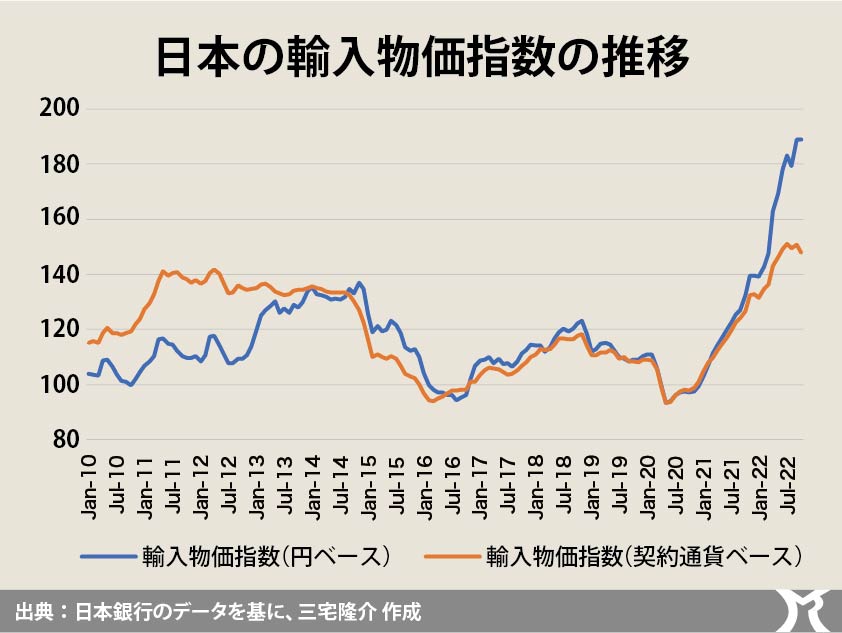

さて、上のグラフは、円ベースでみた輸入物価指数と、契約通貨ベースでみた輸入物価指数です。

ここのところの大幅な円安によって円ベースでみた輸入物価指数が大幅に上昇しているのは勿論なのですが、契約通貨ベースの輸入物価もそれなりに上昇しています。

これはエネルギー資源や食料の世界的な価格上昇が主たる要因だと思われます。

ということは、例え円安が一段落して円高に向かったとしても、かなりの円高にならないかぎり輸入物価はそれほど下がらず高止まりする可能性が大です。

しかも来年4月以降、我が国においてもエネルギー価格が本格的に上昇することを踏まえると事態は実に深刻です。