先週、ニューヨーク外国為替市場では、1ドル=151円90銭程度まで急速に円安が進みました。

たまらず政府・日銀は、為替介入の事実を明らかにしない、いわゆる「覆面介入」を実施したらしい。

介入の効果があってのことか、一時的に円相場は1ドル=144円台半ばまで7円以上、値上がりしました。

とはいえ、本日すでに149円近くまで値下げしています。

円高介入に比べて、外貨準備を取り崩さねばならない「円安介入」には当然のことながら量的な限界があります。

ゆえに覆面であろうがなかろうが、円安介入は投機筋(市場)に足元を見透かされることもしばしばです。

財務大臣も言明されているとおり、しばらくは市場VS国家の戦いが続きそうです。

さて、現在進行中の円安の責任を、低金利政策を続ける日銀に押し付けようとする意見もありますが、その批判は当たらないと思います。

日本経済は目下、デフレとコストプッシュインフレが同時進行中です。

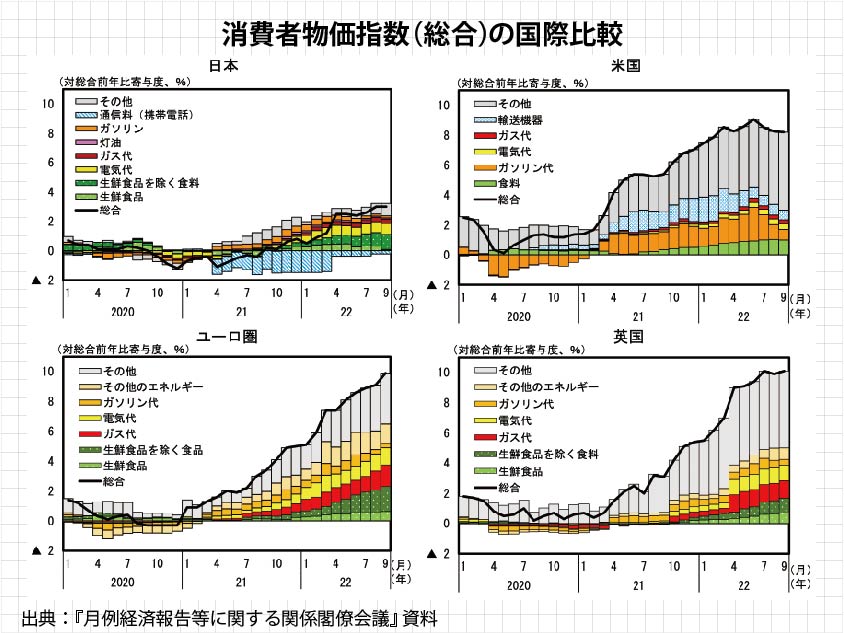

エネルギー価格と食料価格が上昇しているのは確かですが、それでも日本の物価上昇率(消費者物価総合)は他の先進諸国ほどには高くありません。

上のグラフのとおり消費者物価の国際比較をみると、その差は歴然です。

経済基調がデフレ状態である以上、利上げなんてできっこない。

利上げ政策は、長期的にはコストプッシュインフレによる供給制約を緩和できず、むしろ強化してしまうことになるでしょう。

因みに、米国は今年8月、インフレ対策として「インフレ抑制法」を成立させています。

これは、クリーンエネルギーや電気自動車の普及促進など気候変動対策のための財政支出の拡大を行うためのものです。

コストプッシュインフレに苦しんでいる米国ですから、対策としては正しいと思います。

ですがその効果も、金融引き締め政策がもたらす悪影響に相殺されてしまう可能性があります。

利上げは企業の設備投資を減退させ、供給能力拡大のための各種投資を抑制してしまうからです。

日米ともに中央銀行の金融政策でコストプッシュインフレを抑制することは不可能です。

コストプッシュインフレの主因となっている「サプライチェーンの寸断」や「労働力不足」を解消するためには、政府による財政政策が求められます。

中期的には重要な財の供給を増やすために必要な財政政策(産業政策)が必要であり、短期的にはコストプッシュインフレが抑制されるまでの間、可処分所得の減少に苦しんでいる国民を支えるための政策が必要です。

例えば、各種給付金のほか、消費税の減税・廃止、ガソリン税の廃止、電気代やガス代の高騰対策、再エネ賦課金徴収停止等々。

自民党の『責任ある積極財政を推進する議員連盟』が50兆円の補正予算を求めているようですが、これには野党も協力するべきです。