今朝、日銀が「企業物価指数」を発表しました。

企業物価指数とは、企業間で取引されるモノやサービスの価格水準を示します。

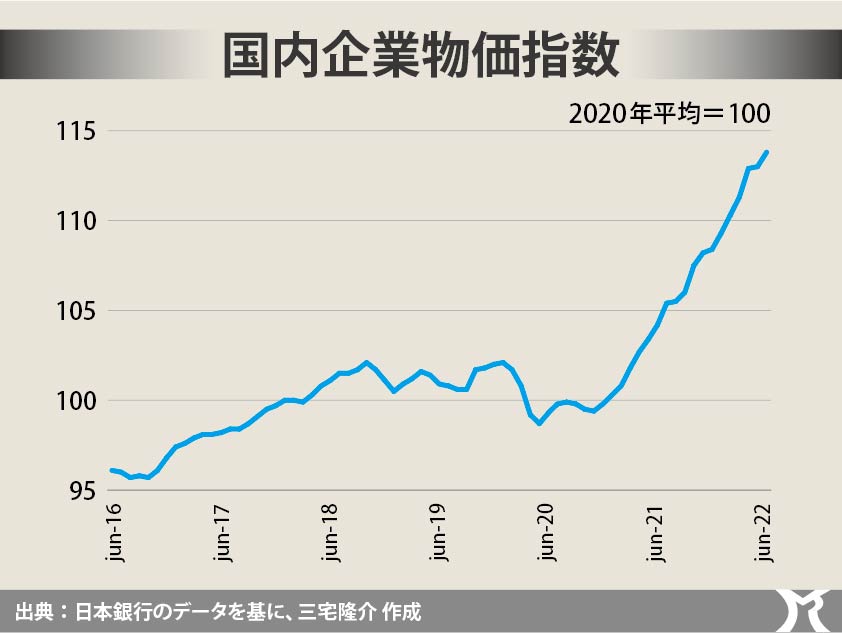

6月の国内企業物価指数(2020=100)は113.8で、前年同月比9.2%の上昇となります。

前年水準を上回るのは16カ月連続です。

コロナ禍に伴う労働力不足や物流の混乱、ウクライナ危機に起因するエネルギーや食料の価格高騰、あるいは24年ぶりの円安等々が、企業物価高に拍車をかけているものと思われます。

要するに、依然としてコストプッシュ型インフレに歯止めがかかっていません。

企業物価の上昇は、やがて消費者物価をも押し上げることになるでしょう。

さて、インフレであるにもかかわらず経済が停滞する現象を「スタグフレーション」といいますが、物価が上昇しているのに経済が停滞して国民所得が増えないのであれば国民生活は益々もって苦しくなります。

巷には「コロナ禍やウクライナ危機の出口さえ見えれば、やがてスタグフレーションも終息するのではないか…」という見方もありますが、果たしてどうでしょうか。

私たちは、スタグフレーションの長期化を覚悟したほうがいい。

その理由の第一は、新型コロナウイルスが、なお変異を続けていることです。

オミクロン変異株BA.5については「感染力は強いものの、弱毒化しているのでは…」とも言われていましたが、今朝のニュースをみると「意外にもそうではない…」という報道もありました。

今後、ワクチンや治療薬が効かなくなるような変異が起きないことを望むところですが、予断は許されない。

もしもワクチンも治療薬も効かない変異が起きてしまった場合、コロナ禍は数年に及ぶことになるでしょう。

理由の第二は、地政学リスクの高まりです。

今回のウクライナ危機は、世界の一極秩序体制を維持する覇権国として君臨してきた米国が、その能力を喪失したために国際秩序が不安定化し、その結果として起きています。

ゆえに今後とも、地政学的な紛争や緊張が世界各地で頻発する可能性が高まります。

とりわけ中国の拡張主義が東アジアの秩序を不安定化させる可能性は高いし、中東や欧州においても地政学的リスクへの警戒から、各国は常態的に経済安全保障を強化せざるを得ません。

そうなると多くの企業がグローバルな最適生産でコストを極小化することが困難となりますので、そのことは当然のことながらコストプッシュをもたらします。

理由の第三は、各国の「大きな政府」への流れです。

各国はコロナ禍を経験したことで、医療・公衆衛生関連の支出を増大させました。

あるいはウクライナ危機を契機として軍事費を拡大させていることから政府が大きくなっており、こうした「大きな政府化」はインフレを固定化することになります。

何より、コストプッシュ型インフレを克服するためには、供給制約を解消するための投資が求められますので、政府もまた投資減税や補助金などの支出を拡大しなけれなりません。

皮肉にも、これもまたインフレ圧力となります。

以上のことから、スタグフレーションを克服するまでには、しばしの時間を要しそうです。

もしもその時間を短縮したいのであれば、大変に逆説的ではありますが、政府は大規模かつ長期的に財政を支出しなければなりません。