ときの政権の金融政策がうまくいっているか否かの判断は難しい。

そこで一つの判断基準として、日銀短観「中小企業貸出態度DI」が有力です。

日銀は、全国の中小企業、中堅企業、大企業など1万社を対象に、銀行の貸出態度について四半期周期でアンケートを行っています。

このアンケートは実にシンプルなもので、企業側が銀行の貸出態度を「良い」」と思うのか、それとも「悪い」と思うのか、あるいは「さほど良くない」と思うのかを企業1万社に尋ねています。

結果、「良い」が上回れば指数はプラス、「悪い」が上回れば指数はマイナスになります。

とりわけ、世の企業の99%以上を占める中小企業に対する銀行の貸出態度が重要になります。

長期的視点で振り返りますと、中小企業貸出態度DIはバブル崩壊後の最高水準にまで既に上昇しています。

ゆえに、現行の金融政策の効果を全面的に否定することはできない、と言えます。

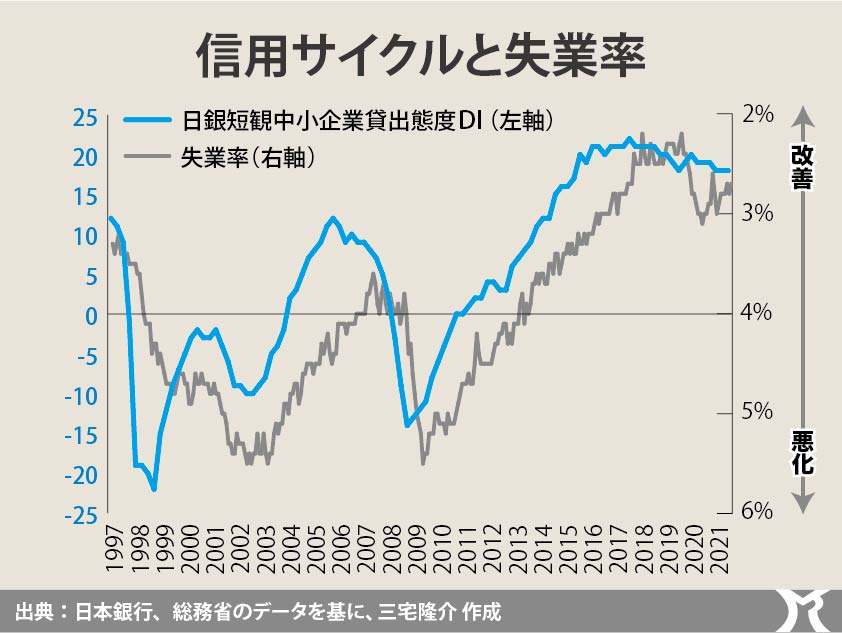

上の図をご覧のとおり、中小企業貸出態度DIは実は失業率に相関しています。

中小企業貸出態度DIの上昇とともに失業率は下がり、今や2%台にまで低下しています。

我が国の完全雇用が2.0%だと仮定すると、あと僅かのところまできていることになります。

日本がデフレ経済を脱却し、毎年3%以上のGDP安定成長を具現化するためには、この信用サイクルを何としても維持しなければなりません。

もしも信用サイクルが腰折れするようなことがあれば、例え新型コロナウイルス問題が終息しても、景気は回復せずL字型の曲線を描くことになります。

今朝更新された「銀行の中小企業貸出態度DI」(日銀短観)をみますと、昨年10〜12月(第4四半期)は前期と同様に「18」でした。

なんとか持ちこたえている……という際どい状況です。

腰折れする前に、なんとしてでも財政支出の拡大(需要の創出)を急がなければなりません。

今年6月に発表が予定されている『骨太の方針』において「PB黒字化目標」がどのように取り扱われるかが一つの焦点ですが、果たしてそれまで信用サイクルが持ちこたえることができるのか実に不安です。

地元の事業者の皆さんの話を聞いておりますと、すでに貸し渋りがはじまっているようです。