去る12月4日、日本銀行が示した公開市場操作(買いオペレーション)の通知によれば、残存期間10年超25年以下の国債買い入れ予定額を1,500億円にしたとのことです。

前回の定例オペは2,000億円でしたので、差し引くと500億円減らしたことになります。

現在、日銀は量的緩和(買いオペ)を継続中であり、金融市場から定期的に国債(新規国債ではない)を購入しています。

今回の定例オペでは、その購入額を減らしたわけです。

これを「出口戦略の一環…」とみなしている人たちもおられますが、果たしてどうか。

そもそも日銀がYCC(イールドカーブコントロール)政策を変更したわけでもありませんし。

内閣府によれば、2023年の第3四半期(7〜9月期)の国内総生産(GDP)は、実質で-0.5%、名目でも-0.0%でした。

一方、デフレギャップは、恣意的な定義変更により「小さめに出る」内閣府のGDPギャップですら7〜9月期は-0.5%でしたので、日本経済は依然としてデフレギャップ(総需要不足)の中にあります。

デフレ経済が払拭されないかぎり、日銀がYCCの見直しを含め金融政策を変更することはありえません。

中央銀行が利上げを決断するのは、景気が過熱して民間がカネを借りまくり、さらに需要が膨らんでインフレギャップが急激に拡大するような状況になったときです。

今の日本は、民間がおカネを借りまくってますでしょうか?

資金繰りに困って融資を望んでいる事業者はいるでしょうけど、拡大する需要(仕事量)に対応するためにおカネを借りようという事業者は少ないはずです。

もしそうであれば、「小さめに出る」内閣府の指標でもデフレギャップ状態なんかになりません。

ではなぜ、日銀が定例オペでの購入額を減らしたのでしょうか。

市場の国債が枯渇しているからだと思います。

ご承知のとおり、政府の凄まじいほどの緊縮財政(新規国債発行の抑制)によって、市場の国債は既に枯渇状態にあります。

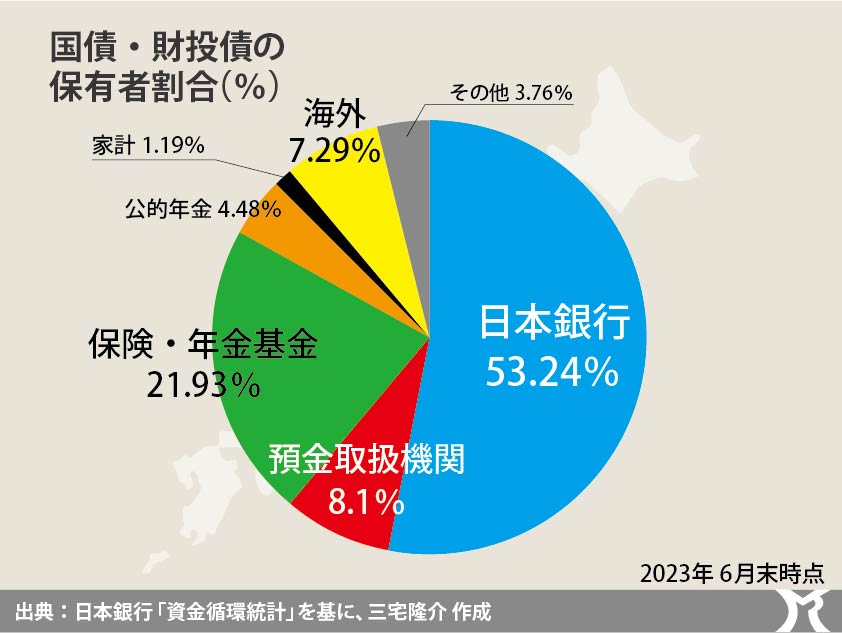

国債・財投債の日銀保有率をみますと、2023年6月末時点で53.24%になっています。

因みに、量的緩和をはじめる直前の2013年3月末時点のそれは、11.55%でした。

日銀が保有する国債の比率が高まり、市場では国債が枯渇している状態。

かつ、デフレギャップが存在している。

ここから導き出される結論は唯ひとつ、「日本政府は国債を発行するべき」なのです。

このまま国債発行の抑制を継続したら、日銀の保有割合が高まる一方です。

今の日本は、国債残高が多すぎて困っているのではなく、足りなすぎて困っているのでございます。