現在、米国の中央銀行であるFRBは、金融緩和政策の一環として民間金融機関の保有する米国債を大量に購入する量的緩和を行っています。

FRBが民間金融機関から米国債を購入することで、民間金融機関がFRBにもっている当座預金(準備預金)の額は積み上がっていきます。

つまり、FRBは民間金融機関に対して「準備預金」というマネーを供給し続けているわけです。

ところが、それと同時にFRBは民間金融機関から資金を回収しています。

具体的には、短期金融市場における資金吸収のための調節手段であるリバースレポ・ファシリティーの取引額を増や続けることでFRBは資金を回収しています。

要するに、民間金融機関がリバースレポによりFRBに資金を貸し出すことで資金が回収(吸収)されているわけです。

リバースレポによる吸収規模は今年の春ごろから増えはじめ、先月末にはその額が9920億ドルにまで達し過去最高を記録しました。

ご承知のとおり、パウエル議長は連邦議会においても量的緩和やゼロ金利政策などの金融緩和を続けることを表明しています。

ではなぜ、FRBは資金回収(リバースレポ)という金融緩和とはまったく真逆のオペレーションを行っているのでしょうか?

その理由には、2つの背景があります。

まず第一に、リーマン・ショック以降に導入された金融規制の強化があります。

その金融規制とは、SLR(補完的レバレッジ比率)です。

SLRとは、銀行のリスクを制限するための自己資本規制です。

銀行の、貸し出し、保有証券、デリバティブ、準備預金などの投融資に占める中核的自己資本の比率を5%以上(大手銀行)にしなければならない、という規制です。

ご承知のとおり、FRBは昨年のコロナ危機以降、量的緩和(資産買い入れ策)を史上最高レベルに拡大していますので、銀行の準備預金(マネー)は積み上がっていきました。

それによりSLRの分母の一項目である「準備預金」が増え続けいることから、銀行の補完レバレッジ比率が低下しています。

それを低下させないためのリバースレポです。

そして第二には、バイデン新政権の積極財政があります。

例えばバイデン政権は、この春以降、失業給付金などの大規模な財政措置をとっています。

こうした財政措置による所得移転によって当然のことながら家計の収入が増えていますので、このこともまた準備預金の引き上げ圧力になっています。

では、もしもFRBがリバースレポによる資金吸収を行わなければどうなるのでしょうか?

その答えは容易に検討がつきます。

例えば大手銀行はSLRが5%を下回らないように貸し出しを減らす可能性があり、そうなれば金融緩和効果が相殺されてしまうことになります。

以上の理由から、FRBはリバースレポというオペレーションで資金を吸収(回収)しているわけです。

さて、ここで次のような疑問をお持ちになられる人もおられましょう。

「金融縮小の効果とならないようにリバースレポをやっているのは解った。でも、せっかく量的緩和で準備預金というマネーを供給しているのに、マネーを回収してしまったら結局は緩和効果が相殺されてしまうではないか…」と。

実は米国の政財界及びメディアからも、この種の同様の疑問が多く投げかけられているようです。

ところが、その疑問に対してFRBは明快に答えています。

FRBによれば「準備預金を含むマネタリーベースの増加と金融緩和効果との間には因果関係はない」だから「リバースレポで資金を吸収しても金融緩和政策とは何ら矛盾はしない」と。

なお「国債やMBS(不動産担保証券)を購入し、ゼロ金利政策を続けていること自体が緩和効果なのだ」としています。

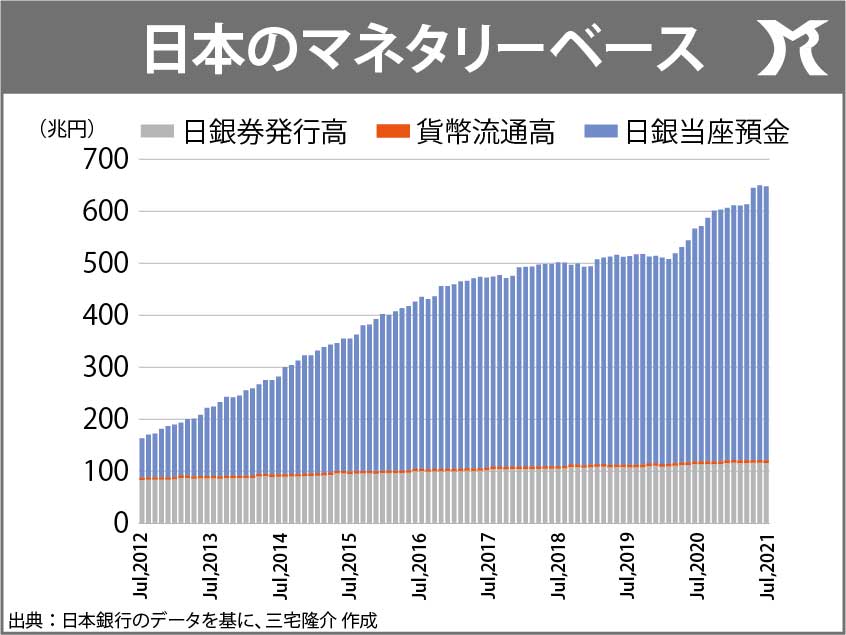

マネタリーベースとは、世の中に出回っている現金(紙幣と硬貨)と準備預金(中央銀行が金融機関から預かっている預金)の合計のことです。

FRBは「マネタリーベースの量と金融緩和効果に因果関係などなく、まったく無関係だ」と言っていることが極めて重要です。

いわゆる主流派経済学は、中央銀行が準備の額(マネタリーベース)を直接操作する力によって信用創造プロセス及びインフレ率を操作できると信じているようですが、それが間違っていることは我が国の金融政策が既に証明しています。

一方、MMT(現代貨幣理論)は主流派経済学とはまったく異なる理論を展開しています。

貨幣は通常の銀行融資の過程で銀行によって内生的に創造されるものである、と。

なるほど銀行による「貸し出し」という行為が新たな預金(新たなマネー)を生むのであって、マネタリーベースが「貸し出し」を生むわけではありません。

なのに、我が国の中央銀行たる日本銀行は主流派経済学の妄想を信じ込んでおり、未だに「インフレ率が安定的に2%を上回るまでマネタリーベースを増加させる」とアナウンスしています。

繰り返しますが、どんなにマネタリーベースを増やしたところでインフレ率には影響しません。

FRBが言うとおり、マネタリーベースの量と金融緩和効果には因果関係などないのですから。

なお、ここにきて米国のインフレ率が上昇しはじめたのは、政府が財政支出を拡大しているからです。

それに対し、PB黒字化目標を堅持して緊縮財政を続けている我が国のインフレ率は未だゼロ%です。

日銀とFRBの貨幣観には大きな隔たりがあるように思えます。