きのうのブログで、日本の国際収支について、国富の一部である対外純資産の黒字がひたすら積み上がっている仕組みについて触れました。

それでいて実質賃金のマイナスが続くなど日本国民の貧困化が進んでいるため、実に歪な経済構造となっています。

現在、わが国の実質賃金(きまって支給する給与)は、37か月連続で対前年比マイナスを記録しています。

3年連続という驚異のマイナス続きにもかかわらず、財政健全化を理由に何ら対策を打たない政府に対して全く暴動が起きないのが不思議です。

ようやく財務省デモが起きましたが…

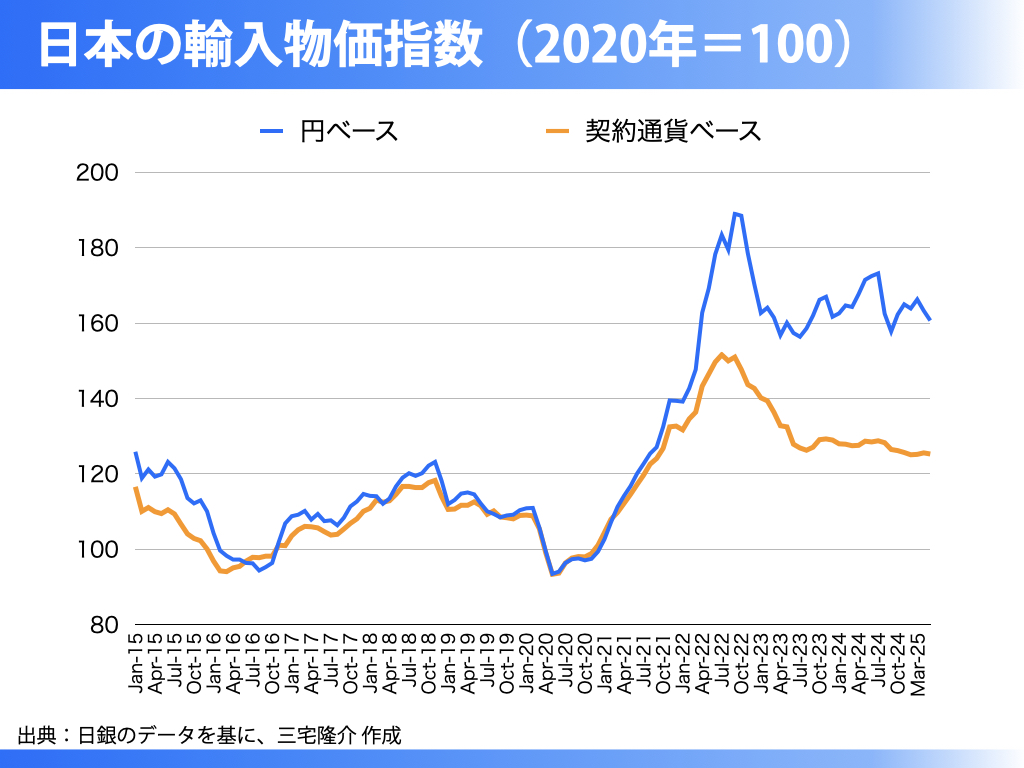

一部には、実質賃金の最大の下落要因を「輸入物価の上昇」に求める人たちもおられますが、果たしてどうでしょうか。

上のグラフのとおり、わが国の輸入物価指数の推移をみますと、2022年以来、確かに円ベースと契約通貨ベースとの間に乖離があります。

むろん、これは円安の影響かと思われます。

ちなみに、だからと言って、これをもって日銀の利上げは正当化されない。

為替水準に責任をもつべき官庁は、財務省です。

さて、しかしながら上のグラフをよく見ますと、2020年秋ごろから輸入物価は契約通貨ベースでも既に上昇していますし、ここに来て契約通貨ベースの変動は既に落ち着いており、若干の円高も進みました。

それでも尚、未だ物価が高止まりしていることを考えますと、もはや為替が主因とは考えにくい。

これは明らかに、人手不足を含めた国内供給能力の絶対的不足にあると思わざるを得ません。

30年間、デフレを放置し供給能力を毀損し続けてきたツケが実質賃金の長期的低下となって現れている、と分析すべきところではないでしょうか。

3月時点のインフレ率(持家の帰属家賃を除く総合)は、4.3%です。

ということは、4.3%を超える名目賃金の上昇がなければ、実質賃金はプラスになりません。

とはいえ、大企業ならまだしも、全企業の99.7%を占める中小企業の多くはそれほどの賃金アップなど不可能です。

だからこそ、政府の財政出動(減税+歳出増)が不可欠です。

とりわけ、毀損されてきた供給能力を再び引き上げるためには、官民を上げた「投資」(公共投資・設備投資・技術開発投資・人材投資)が必要になります。

ところが、これらの投資もまた名目GDP(需要)になりますので、当然のことながらインフレ圧力になります。

ゆえに暫くは、その副作用を国民経済は享受しなければなりません。

その副作用を大いに緩和するのが、やはり政府の歳出増です。

例えば減税であり、社会保険料の減免であり、給付金であり、ガソリン代や電気代など生活に欠かせぬ必需品への政府の補助金です。

やるべきことは解っているのに、緊縮財政脳の政治家や官僚たちがその行く手を阻んでいます。