わが日本国は、エネルギーや食料を外国からの輸入に依存しています。

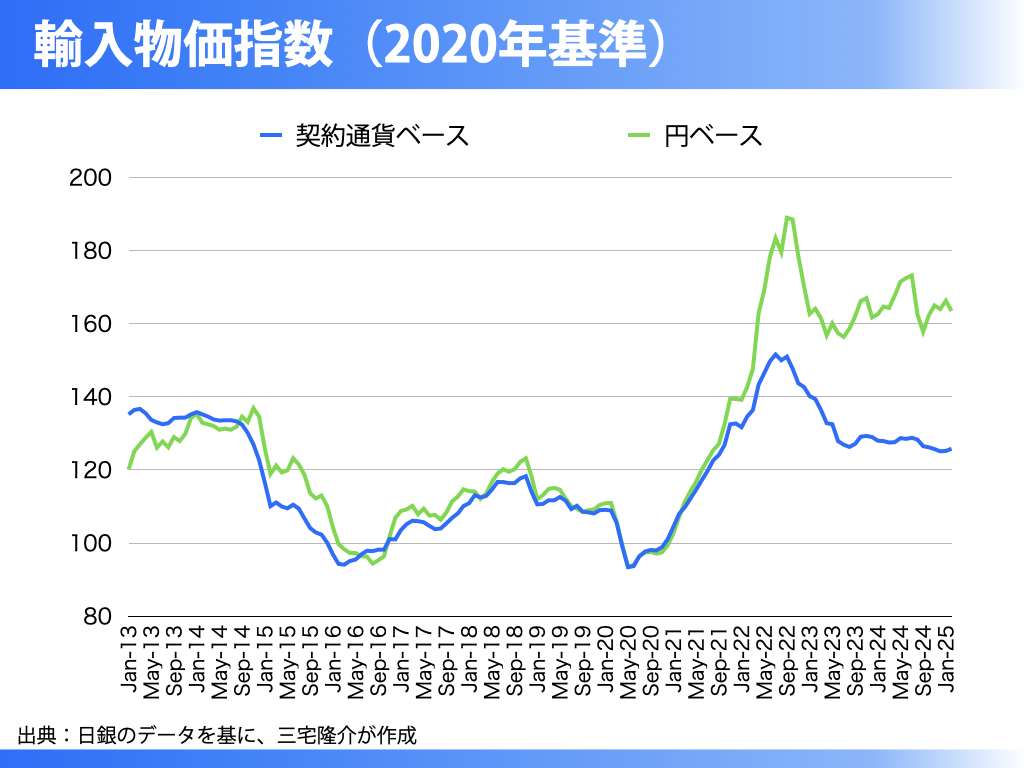

目下、ガソリンや食料品の価格が高騰しているのはそのためですが、去る3月12日に日銀から発表された、わが国の輸入物価指数をみますと、上のグラフのとおり円ベースでは為替安の影響で依然として高止まりしているものの、契約通貨ベースではわずかながらにも下がりはじめていることがわかります。

要するに、わが国が外国から買う穀物やエネルギーの現地での価格は下がっているとまでは言えませんが、あまり変わっていません。

このままいくと、やがては下がりはじめるのでしょうか。

もっとも、トランプ大統領の仕掛ける関税戦争がやがてはアメリカ国内の物価を押し上げる可能性もあり、そう簡単に物価が下がるとも思えないのですが、トランプ大統領自身がことのほか「円安」を問題視しています。

それは、彼は円安こそが対日貿易赤字の元凶だと考えているからです。

因みに、トランプ氏は大統領就任演説の際に「(関税により)巨額のカネが国庫に流れ込むことになる」と豪語していましたが、これは何かの誤解です。

関税を負担するのは、あくまでもアメリカ国内の輸入業者であって、外国の輸出業者ではありません。

アメリカの輸入業者は当然のことながら国内の販売価格に転嫁するでしょうから、事実上、これを負担するのはアメリカの消費者です。

関税戦争が国内の物価を押し上げるのは、こうした理屈からです。

さて、話を戻しますが、アメリカの貿易赤字と円安には強い相関関係があります。

円安が進めば進むほど、アメリカの対日貿易赤字が拡大します。

ゆえにトランプ大統領は、関税云々のまえに「日本は円安をなんとかしろっ!」と言っています。

不況下のなか日銀が敢えて利上げしたのは、財務省による圧力とともに米国様のご意向もあってのことだと推察します。

そうした流れもあって、2月の下旬ごろからは1ドル150円を切っています。

何が言いたいのかと申しますと、これまでのように輸入物価の上昇が日本国内の物価を押し上げる、という局面はもう既に終わりつつあるということです。

過日のブログでも取り上げておりますが、現にわが国のGDPデフレーターは輸入物価上昇の以外の要因で国内物価が上昇していることを示しています。

輸入物価上昇以外の要因とは、すなわち人手不足を含めたサプライロス(供給能力毀損)のことです。

なんとわが国はデフレを脱却できないままに、サプライロス型インフレに移行してしまったのでございます。

実は、サプライロス型のインフレを経験するのは、わが国においては歴史上、二度目のことです。

一度目は、大東亜戦争終結の直後です。

あのときわが国の供給能力(サプライ)を破壊(ロス)したのは米軍による爆撃ですが(国内供給能力の約8割が破壊された)、今回のサプライロスをもたらしたのは、ほかでもない日本政府(財務省)の日本政府(財務省)による日本政府(財務省)のための長きにわたる「緊縮財政」です。

それほどに緊縮財政は罪深い所業なのです。

このまま供給能力を拡大(生産性向上)できないままでいると、わが国は確実に発展途上国となります。

生産性向上のためには官民あげての投資拡大が必要になりますが、これを阻止しているのもまた財務省です。

しかも、サプライロス型インフレに苦しむ国民を救うための即効性ある政策は減税以外にないのですが、これを阻止しているのもまた財務省です。