日銀は3月18日と19日の二日間で金融政策決定会合を開きました。

当面の金融政策運営については、「次回の会合まで、無担保コールレートを0.5%程度で推移するよう促す…」としています。

すなわち、現状維持ということです。

日銀もまた政府と歩調を合わせ「わが国の景気は、一部に弱めの動きもみられるが緩やかに回復している…」という、例によって頓珍漢な分析をしていますが、国内供給能力の不足による物価上昇が続くサプライロス型インフレの今、利上げなどあり得ない。

生産性向上(供給能力の引上げ)のための企業投資を促さなければならないなかで、企業にカネを借りずらくする「利上げ」を行うなど正気の沙汰とは思えません。

日本では「利上げ」を模索している一方、米国では反対に「利下げ」が模索されています。

とはいえ、シンクタンク筋は、ことし(2025年)の利下げペースは鈍化するとしています。

米国市場の過去のパターンをみてますと、米国の金利下落の局面では商品価格の上昇が、金利の上昇局面には商品価格の下落が生じています。

金利上昇局面で原油や鉱物など貯蔵できる商品の価格が下落する理由の第一は、金利が低いうちに採掘しておこうとして供給が増加するからです。

それに、金利が上昇すると、投資家は高リスクの商品取引から資金を引き揚げて国債を購入しはじめますので、原油などの商品価格は下落するのだと思われます。

もっとも米国の金利上昇はドル高につながるためドル建て商品価格は下がるのですが、円建てではそれほど商品価格は下がりません。

当然ですが、対ドルで見た円安が進みますので、原油安の恩恵をもっとも受けるのは米国経済ということになります。

むろん、原油などの商品価格の上昇は、原油の99.7%を海外に依存しているわが国にとっては大いなる痛手です。

いずれにしても、米国第一主義を掲げるトランプ政権ですので、その影響により世界経済が大きく振り舞わされることは間違いないでしょう。

一方、日米の金利差に伴う為替安を批判されている政府・日銀としては、FRBの利下げペースの鈍化は嬉しくないニュースでしょう。

だからこそ日銀は、できれば少しでも「利上げ」をしておきたいのでしょう。

もともとインフレ・ファイターである日銀は、基本的に「利上げ」をしたくてたまらない。

そのマインドは、財務省が緊縮財政をしたくてたまらないのと同じです。

いざというときのために少しでも「利下げ」できる余地を確保しておきたい気持ちもわかりますが、財政政策と同様に、金融政策においても国民経済の影響を考慮して決定されるべきです。

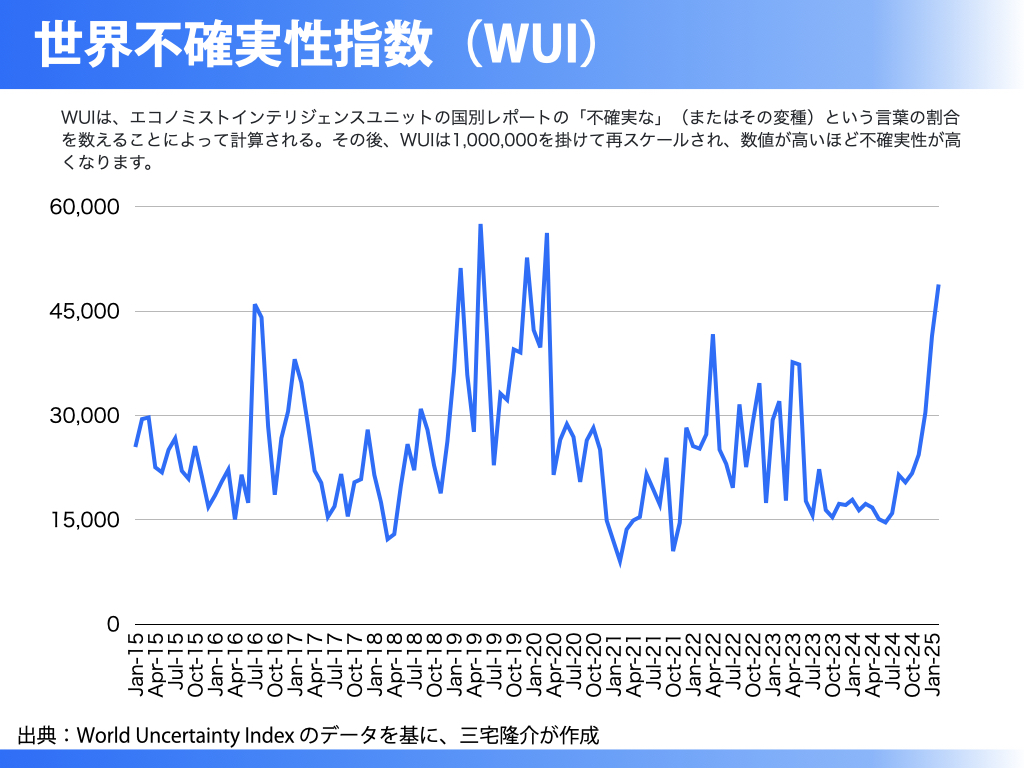

未来の「不確実性」というものを全く想定していない学説(主流派経済学)に基づいて財政政策や金融政策を決定することだけは、一刻もはやく止めてもらいたい。

去る1月に発表された『世界不確実性指数』をみますと、上のグラフのとおり再び指数が上昇しています。

今や、不確実性の高まりは世界のメガトレンドです。

政治家も官僚も、不確実性の高い現状にあわせて考え方を柔軟に変えていく必要があります。