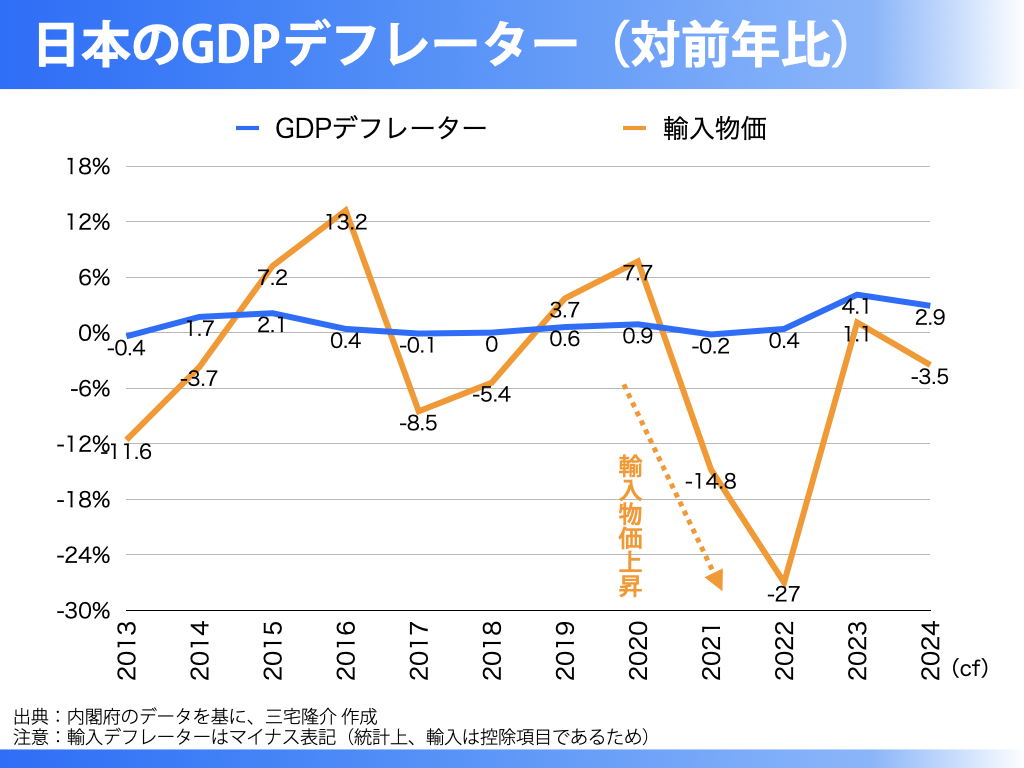

3月11日に内閣府から発表された(2次速報値)、2024年のGDPデフレーターベースのインフレ率(物価上昇率)は、2.9%でした。

これは、国民の銀行預金が実質的に毎年2.9%ずつ目減りしていくことを意味しています。

一方、統計上、輸入はGDPの控除項目であるため、輸入物価が上昇するとGDPデフレーターを押し下げることになります。

しかしながら、上のグラフのとおり、2021年には輸入物価は円安の影響で14.8%も上昇(グラフでは敢えてマイナス表記にしています)したものの、GDPデフレーターは0.2%という僅かなマイナスにとどまっています。

これはつまり、国内事業者が輸入物価の上昇分を価格に転嫁できなかったことを物語ります。

翌年の2022年の輸入物価はさらに上昇し27%となったものの、GDPデフレーターは0.4%のプラス(上昇)となっていることから、どうやらこのあたりから国内事業者が価格に転嫁しはじめていることが解ります。

そして昨年2024年に輸入物価は3.5%上昇している一方、GDPデフレーターは2.9%もプラス化しました。

これがもう決定的な数字で、輸入物価上昇分の価格転嫁どころか、もはや日本経済は輸入物価の影響以外の理由で物価が上昇していることを意味しています。

その理由とは、人手を含めた国内供給能力の絶対的不足です。

これを経世論研究所所長の三橋貴明先生は「サプライロス型インフレ」と呼んでいます。

ご承知のとおり、わが国の政府(自社さ政権)は1995年11月に「財政危機宣言」を発し、1997年には橋本内閣が消費税の税率を引き上げ(3%→5%)、それ以降今日に至るまで歴代内閣は愚かなる緊縮財政(財政収支の縮小均衡)を断行します。

そのため約30年にわたって日本経済はデフレ経済(総需要の不足)が続きました。

デフレ脱却のためには、即ち総需要の不足を埋めるためには、政府が財政支出(国債発行)を拡大し需要を創出する必要があったにもかかわらず、実にバカバカしい「国の借金がぁ〜」を理由にしてそれを怠ってきました。

結果、わが国の供給能力(サプライ)は毀損(ロス)され続け、ついには供給能力が需要を下回るに至ってしまったわけです。

そりゃぁ、事業者だって仕事が無ければ閉業するしかない。

すなわち、わが国は「緊縮財政」という愚かな政治判断によってデフレを放置し、人為的に供給能力を破壊してきたのです。

このまま供給能力を引上げることができない場合、日本は完全に発展途上国です。

よって、サプライロス型インフレを克服するため、すなわちデマンドプル型インフレにもっていくまで、政府は財政支出を拡大してわが国の供給能力を引き上げなければなりません。

その過程でのインフレ率の上昇はやむを得ない。

むろん、供給能力を引上げるために必要なのは、公共投資、設備投資、技術開発投資、人材投資です。

もしも供給能力の引き上げに成功し、サプライロス型インフレを克服することができれば、それは第二の高度経済成長を意味します。

その意味で日本は今、高度経済成長への道と発展途上国への道との岐路に立っています。